2022/5/10 財務省は税収で将来、返済しなければならない長期債務残高が1000兆円の大台を初めて超えたと発表しました。

借入金と国債、政府短期証券を合わせた政府債務は1241兆3074億円でした。

このニュースを見て、国債発行残高は、今後、国債を発行し続けたらとして、最大いくつ

なのか、という疑問を持ちました。住んでる市では、最大発行できる債券高が規定されていたからです。

調べましたが試算したものが見つかりませんでしたので自分で試算してみました。パラメータを振り財政破綻のシミュレーションとしました。

なるべく簡易なモデルで行いましたので、前提と結果含めてご紹介します。

なお、個人での試算ですので正確でない所があると思います。モデルを調べると複雑なのでなるべく簡易な試算にしました。よって正確性までは保証しませんので、あくまで参照用の試算データとしてご覧ください。無断転用、切り取りは禁止は誤解を招くので禁止です。最後の「まとめ」に思いを込めてますので、合わせてご覧ください。

ご指摘などあれば、お問い合わせからご連絡下さい。可能な範囲で本記事に反映します。ただ、複雑なモデルまでは取り込みはできないと思います。

スポンサーリンク

財政破綻の定義

ここで扱う、財政破綻の定義をまず以下にします。

財政破綻とは、日本政府が資金繰りできなくなることであり、それは、国債の入札に国内外の民間金融機関が連続的に入札してくれなくなる事態で、その状況は次である。

・政府の税収がすべて、国債の金利返済に消えてしまう状況。

政府はいくらでもインフレにならない範囲では借金できる、国の借金はガン無視可能などの極論を見ましたが、それらは私から見たら、見方がかなり偏っており、結局、現在の法とシステムにおいて、お金を国債購入に継続的に出す国内外の民間金融機関がいるか否かが一番重要と考え、このように、定義しました。そして、その機関の見方はどんなに甘くても、上記条件と規定しました。実際はそこまで行く前かもしれませんが、それは日本の信用問題と各機関がその時点の経済状況でどう考えるかです。

これは、投資家目線及び企業のリスク管理の視点であり、債券の投資やリスク資産の投資を実施して、金利リスク、流動性リスク、信用リスクなどを体験している方はわかりやすいと思いますし、企業でリスク管理をしている方も分かりやすいと思います。しかし、そういう事を体験してない方は、「財務省はXXといっているので安心」とかをそのまま信じてしまうかもしれません。国債の格付けの話やそれに連動して日本で発行する債券のプレミアが変化するなど、投資するサイドの見方は評価を変えてしまいます。発行する方でなく、購入する側の見方が重要です。

国は貨幣発行がいくらでもできるとの論も見ますが、日銀が、政府の声ひとつでお金を発行できるシステムはないです、現実的でない。日銀は、負債である日銀当座預金、差し出す国債との引き換え取引によって、資金を日銀当座預金経由で、供給しています。日銀当座預金の運用は国債担保の当日借入などもあり、とても複雑ですので、ここでは紹介しません。

「日銀の人がキーボードをたたけばお金は生まれる」などの誤解している人もいそうですが、これは、作業の一場面だけみているのです。これは、クレジットカードを使うのだけをみて、「いくらでも暗証番号をいれればお金が使えるカード」と勘違いしているのと一緒です。まぁ、常識的には、そんなウマイ話はないと普通気付くはずですが、誤解に基づいた論が展開される事もあります。

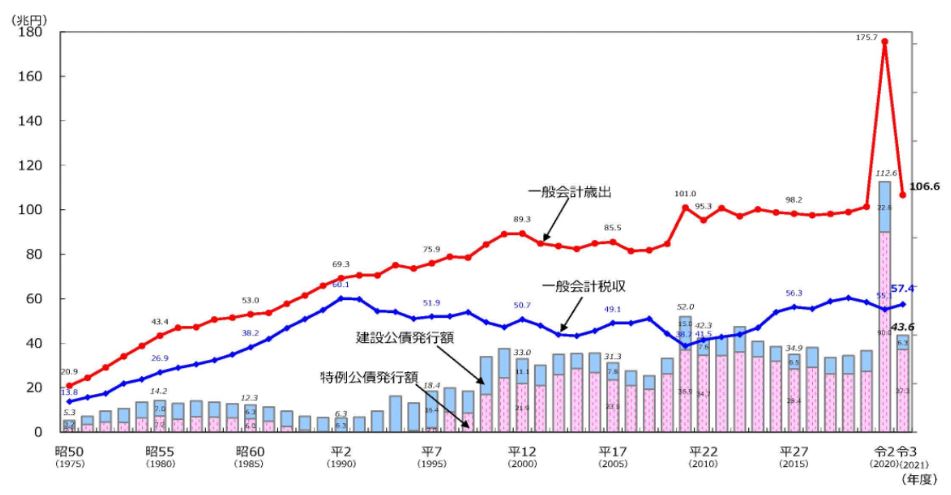

国債の借り換え自体は実施してますが、その費用は含まずここでは、金利払いに収入をすべて入れても間に合わなくなる状況をここでは試算してます。もう少し説明すると、以下の図で左側に、国債費とありますが、債務償還費と利払い費等に分かれてます。以降のシミュレーションでは利払い費等のデータを利用していきます。

そして右側を見ると、税収が記載されていますのでこの値を使っていきます。

国債の発行残高の約半分は、日銀が金融緩和の目的で購入しています。

なお、参考までに、借換債は、日銀の国会答弁によると、1年物の割引債ということで、割引債なので利払いは発生しません。これを考慮して計算していきます。

結論

以降で示す簡易モデルによる試算の範囲ですが、

平均金利を4%に今年からしたとの前提で、2041 年に財政破綻となり、国債残高は、

2249兆円です。

実際は、平均金利が急に4%になる事は現在の状況ではないのであくまでラフな試算です。もしそうなったら猶予期間が約20年で、国債はあと、1200兆円くらい、つまり今の倍くらいまで発行可能との試算ですので、この通りに今からなっているという認識はしないでください。そのため、モデルを改良する必要を考え、追加の試算はまた継続検討する予定です。

シミュレーションのモデルと前提、パラメータ

パラメータは、国債発行残高の支払い分に対する平均金利とします。この値は、

モデルは段階を追うために複数作りました。前提としては、以下です。

モデル1 簡易モデル

- 過去のデータは、2017~2021の財務省のデータをグラフ読み取りで使用

- 税収、歳出は、その過去データよりエクセルの機能で外挿して将来分を求めた。

- 国債費の利払い等は、その平均金利を国債残高にかけて計算*

- インフレ率やGDP成長率は取り込んでないモデル。

- 財政破綻は、利払い等/税収の割合が100%を越えた時点。

注)* 本当は金利のより高い国債を購入することによって徐々に大きくなるが、ここでは簡易的に平均金利が翌年から急に変わるモデルにした。

モデル2 インフレ率、GDP成長率取り込みモデル

インフレ率とGDP成長率を取り込みます。税収等との関係を簡易な計算でする予定です。今後追加します。

モデル3 国債段階的購入総合モデル

モデル1,2に対して、平均金利が段階的にあがっていくより現実的なモデルです。

今後、追加します。

モデル1 簡易モデルの紹介

それでは、モデル1の簡易モデルのご紹介です。エクセルの埋め込み方がわからなかったため、図のキャプチャーいくつかで紹介します。表の補足もします。

補足 前述のモデルの説明に加えて以下を表について説明します。

- 財務省のデータは、年度期首時、つまり昨年度期末時のものです。補正予算等で実績の修正もあります。

- 想定金利2017-2021 は実際の利払い費等から国債残高で割った平均値です。年限や利回りの違う国債が発行されているので計算で求めました。0.8%ですね。

- 10年債金利、政策金利、国債費トータル(歳出分)は参照用で計算には利用していません。

- 国債残高は、過去のデータを外挿せず、前年の国債残高(1+想定金利/100)で計算しました。外挿の値と比較したら大きな差異がなかったためです。ここは、例えば、ある年に大規模な財政支出や削減をしたらずれてきます。

注目点は、

利払い/税収%が65%からはじまって、どんどん大きくなっていきます。これは、国債残高

が大きい為、複利効果が効いてくるためです。

そして、二枚目の画像で、2041年に101%となり、税収だけでは、利払いができなくなります。繰り返しますが、実際今年から4%になってないので、あくまでこれは規模感とスケジュール感にあたりをつけるケーススタディです。

まとめ

国債残高の最大発行可能時の残高と財政破綻までにかかりそうな年数を試算しました。

見方によっては結構まだ時間はあることもできるかもしれませんし、対応手段も金利をあげない、インフレ放置してインフレ税でやり過ごす、増税するなど色々検討も広がります。

このような事を経済学者等はオープンにした上で、対応方法などを広く議論し、国民と共有することを望みます。

スポンサーリンク