マンション投資を約20年実施して失敗した事例を以下の記事で紹介し、生データを詳しく紹介してきました。

マンション投資のリスク~失敗した20年分の確定申告実データ公開

マンション投資のリスク~失敗!20年分のローン、補修等の実データ

基本的には、マンション投資には経験上反対ですが、ここでは、それでもマンション投資に興味のある人に、失敗せずに投資できるか、逆の立場で検討してみました。

投資可否の一助として頂ければ幸いです。

なお、ここで述べていることはあくまで個人の見解であり、投資結果については一歳責任を負えませんのであくまで自己責任でよろしくお願いいたします。

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js (adsbygoogle = window.adsbygoogle || []).push({});

マンション投資3つのリスクに対応

マンション投資を反対する上でで特に気になる3つのリスクを紹介しましたが、そのリスクを軽減する方法について検討します。

地震のリスク

まずこれから物件を購入するとしたら、耐震性のある物件を購入することが必要です。具体的には1981年のいわゆる新耐震基準を満たしているのは最低として、2000年の耐震基準で「等級3」を満たしていることが望ましいです。

マンションでは「等級2」程度か多いかもしれません。新築一戸建ての我が家では「等級3」になってます。

「等級3」は、「極めて稀に発生する地震(震度6強から震度7)の1.5倍の地震力に対して倒壊、崩壊しない」との基準で、中の人が安全だということです。住宅に被害は出る可能性は排除していまません。

2000年には耐震基準が見直されましたが、それでも建物を倒壊・崩壊させないことが目的で、部屋が無事である保証まではしてません。

2016年4月の熊本地震では、震度7が二回来て、1981年の耐震基準1042棟に対して80棟が倒壊しております。

また、2000年の耐久基準で被害が出たものは全体の一割で、そのうち30~40%のものは倒壊・大破したとのニュースがあります。

よって耐震基準は高いほど良いですが、地震が来た場合、被害は排除できません。

それではどう地震リスクを制御するかですが、

- 地震保険に入る。

- なるべく地震が長期にわたって起きにくいエリアの物件を購入する。

- 別々の距離が遠く離れた場所に複数物件(3物件以上)持ってエリア分散し、一か所のみの被害に抑える。

- 最悪、住宅が使えなくなっても、ローンは個人として返せる金額で契約する。

1 地震保険

1の地震保険のカバー率ですが、火災保険の30%~50%程度の範囲で契約できます。率が高いほど、値段も高くなります。

マンションで建物が1500万の物件で建物に対する保険額が750万(50%)の契約の場合で、年17000円程度です。一ヶ月1500円程度なので入っておくべきでしょう。これが木造だと年27000円程度に上がります。

私のワンルームの物件は、地震に強いと思ったので保険には入りませんでしたが、今考えれば危なかったです。

なお、保険会社による最大の保障額について調べてみましたが、法律で平成28年4月現在、1回の総支払限度額は11.3兆円です。関東大震災クラスの巨大地震が発生しても総支払いに問題が起きないレベルで設定されているとのことです。

過去の総支払額は、阪神・淡路大震災で約800億円、東日本大震災で約1兆2千億円で保険の支払は問題なかったとのことです。

2 地震が起きにくいエリア

次に2の地震が起きにくいエリアですが、基本的に太平洋側は、太平洋プレートが入ってくるので、地震が起きやすいです。

東日本大震災が600年に一度の地震だったので、自分が投資したいエリアの過去100年~1000年位は調べた方が安心だと思います。

代表例として、関連するデータは、政府の地震調査研究推進本部にもあります。

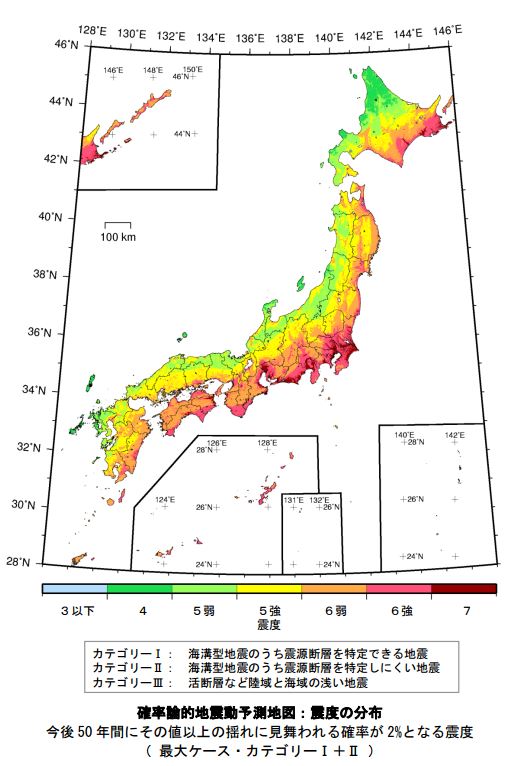

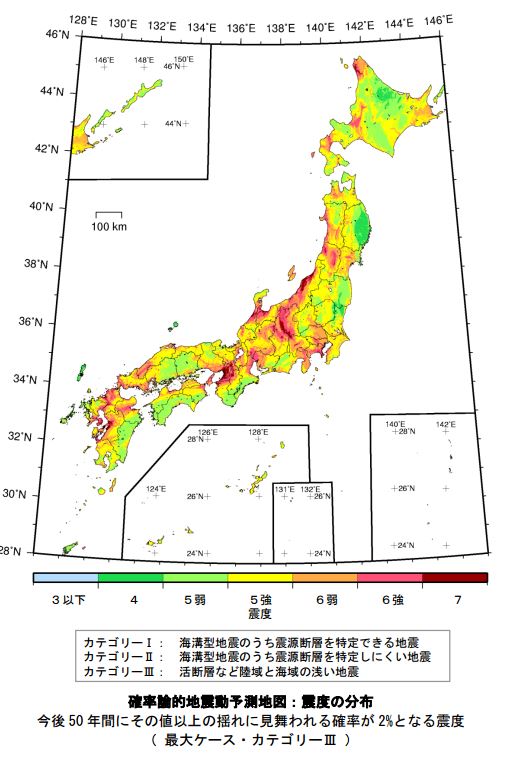

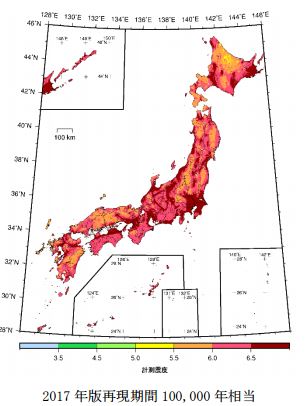

このサイトには各種のデータが充実してます。50年のスパンで見て、断層の予測を変えた二つのデータをご紹介します。また最後のものは再現期間、何と、10万年です!!

{kind=link}

今後 50 年間にその値以上の揺れに見舞われる確率が 2%となる震度 ( 最大ケース・カテゴリーⅠ+Ⅱ )

{kind=link}

今後 50 年間にその値以上の揺れに見舞われる確率が 2%となる震度( 最大ケース・カテゴリーⅢ )

{kind=link}

2017 年版再現期間 100,000 年相当

出典:「全国地震動予測地図2017年版 地図編の一括ダウンロード」(地震調査研究推進本部)2017年6月4日引用

赤の箇所がまずそうなエリアですね。

地震リスクは0にはできないと思いますので上記4つの方法を組み合わせて対応するのが良いと考えます。

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js (adsbygoogle = window.adsbygoogle || []).push({});

3.エリア分散

次にはエリアの分散ですが、これは一気に3つも4つも物件を持てないので、少しずつ買い足していくイメージです。

物件の数がひとつ以上でないので、ハードルが高くなります。

でも、大地震が起きても恐らく一か所の被害で済めば救われやすいと思います。

ただ、本質的にはリスクを抑えたエリア分散を図るのなら、海外のREITや、日本の地域分散しているREITを購入した方が安心です。でもこの場合は借金によるレバレッジは効かないので投資リターンは限定されます。

4. ローンは個人として返せる金額で契約

特に一物件のみ購入する場合ですが、最悪、物件が倒壊して、家賃収入が0になっても地震保険を除いたローンが自分で返せる金額で契約すると、万一の時に破産しないで済みます。

また、積極的に投資するのなら、一物件購入し、ローンを返しつつ、空いた枠で次の物件を購入し、エリア分散を図るという手になると思います。

人口減少のリスク

日本は人口が2011年から減少し始め、その傾向が続きます。よって、マンションやアパート、一戸建てもどんどんと余って行きます。

よって、対象物件のエリアの人口が今後、30~40年増えそうか調査・予測する必要があります。

また、人口が増えても家賃が増えるわけではなく、私の物件の場合は、人口が1.19倍増えましたが、家賃は32%下落しました。

まどりの好みの変化や老朽化のせいもありますが、物件に入ってもらえる年齢層の人口が増えるか否か、ライバルの物件が現れやすいかも考慮する必要があります。

その場所の再開発の計画があるか否かをもとに30~40年になると自分が予測を立てるしかないかもしれません。

赤字のリスク

赤字になるのは以下の点がありました

- 物件価格値下がりによる売却時の赤字

- 家賃収入より経費が高くなり赤字

1について、建物はどんどんと劣化していきますので、値段は通常下がって行きしょうがないと考えます。

よっぽど人気のエリアの場合は、逆に短期的に上がって行くかもしれませんが、30-40年を見越すのは困難かと思います。また現在人気のエリアなら、物件価格が既に高くなっていて投資しにくくなっていると思います。

まずは2の解消を目指すべきで、このサイトで紹介したような、税金が安くなるとかの文言に騙されることなく、30-40年のキャッシュフロー表を作成してみてください。

そして中古の場合は、修繕積立金が現在の1.5倍から2倍まであがるリスク、補修費も古い物件ほど今までの実績より高くなる可能性なども考慮に入れて毎年それらの費用を値上げしていき、「こんなはずではなかった」とならない現実的なプランを立てる必要があります。

その上で投資の可否を判断すべきと考えます。

参考までに、私の場合は毎月分配のREITに変更して、売却した翌年2012年のデータでは、毎月5万7000円の収入がありましたので、マンションで運用したキャツシュベースの毎つきの収入2.7万よりも約2倍高い収入とご紹介しました。

結局REITも低迷して来たので売りましたが、

2011年 マンション売却 366万 同年毎月分配海外REIT購入

2017年 海外REIT売却 573万 (分配金含む)

利益 208万 毎月 約2.9万(税引き済み)

キャシュベースで見ると、マンション(2.7万)よりもREITで運用した方が2.9万で収入は多く、リスク(地震等)は少なくなってました。

参考までにそのREITの実質廻りは、年約8%です。

しかし、今後は、REITが米国の利上げ、円安の一服により、値上がりしにくくなっているので、同様の投資はできないでしょう。

まとめ

上記の4つのリスクの軽減を考慮され、キャッシュフロー表を30~40年作り、それでも投資に見合う物件があり、マンション投資の意欲が高いのなら、マンション投資(マンション投資に限らず不動産投資)することは可能と考えます。

あるいは、引越しの多い方が、投資まで考慮し、自分の物件として買って住んで、その後賃貸に出すという手もあると思います。(会社によって住宅保有について住宅補助が出る場合、特に考慮に値します)

なお、最近の不動産投資の動向を本記事を書く中で、念のため調査してみました。メルマガ購読者日本一の「水戸市のサラリーマン大家さん」のメルマガを登録し、情報を集めてみました。

そのメルマガで、

不動産投資大百科

というものが無料配布されてます。何と500page以上もあります。

すべて読みました。ここまでボリュームがあるので、業界でも賛否両論あるようですが、私の個人的評価としては、

- ここまでの具体的なノウハウを事細かに公開したのは驚き。

- 自分のワンルームマンションにかかった表面に現れない色々な経費・数値と同様の額(割合)が紹介されており、世間相場だったことがわかった。数値の部分が非常に有用。

- 自分のワンルームマンションの投資が失敗だったことを同じように指摘している。

- 500pageと量は多いが、不動産投資を実施するのなら、ここに書いていることは大体理解し、行動に移す必要がある。

一般的に投資する前に500pageもの資料を読むということはないですが、この資料を最初に読むのは好ましいと考えます。私がこの資料を最初に読んでいたら、今までのようなマンション投資はまずしなかったですね。

私の経験で知らないこともかなり書いてますし、自分が間接的に検討し、管理したことについてはその通りで当たってます。

なお、不動産投資をする前に、以下の活動でも必要な知識は得られます。

- 賃貸住宅・自宅の修繕

- 自宅の売買(もししたら)

私もこれらの活動も合わせて不動産に関する知識をかなり高めて行きました。

株式投資や投資信託の場合は自分の持ち金の範囲ですが、不動産投資の場合は、借金をしてレバレッジを20倍とか効かせて速く資産ができるところが、一番の魅力(リスク)だと思います。

そのリスクと費用対効果を十分検討して取り組むか否か検討すべきだと考えます。

マンション投資について、4つの記事を作成しましたが、お役に立てれば幸いです。

なお、本サイトでは、個人的な実績に基づき意見しましたが、あくまで参考用であり、個々人の投資判断まで責任持てませんので、自己責任・自己判断でお願いいたします。

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js (adsbygoogle = window.adsbygoogle || []).push({});