2017/8/16

追記 2017/8/17

追記2017/8/22

追記2018/5/31

長らく保有していたヘッジファンド、MAN ADPをやっと売却しました。

MAN社のADP(AHL Diversified plc)というもので、NHKにも取材され、市場が暴落した年でも脅威のリターン(30%前後)をあげると紹介されていたもので、ヘッジファンドの中では一番注目されていた、とってもいいものでした。

香港の代理店(日本人)経由で買いましたが、MAN社の取引縮小と思われる原因で代理店が仲介業務をやめたので、個人の力でなんとか売却できました。

ネットでは、それらの情報が皆無だったので、同じように困っている人も多いはずと思い、一部始終を記事にしました。

2017年8月時点のものですが、参考になれば幸いです。また、これから海外でヘッジファンド投資をしたいと思っている人は是非参考にしてリスクをお考えください。

購入のきっかけ、売却の判断、連絡先の見つけ方、売却に関わるやりとりと内容、ドルから円への換算方法、税務署の対応と盛り沢山です。

なお、ここでは私の個人談の説明であり、解約自身は、やり方も変更されていく可能性もありますので、あくまで自己責任でお願いします。当方は一切責任を負えません。

ヘッジファンドとは? 購入のきっかけ

四回に分けて購入しました。

最初に購入したのは、2005年です。

なぜ購入したかというと、この年の数年前のITバブルの余波で、日本株と中国株で大きな損失を出し、「マーケットが暴落する中でも利益があがる手段はないか」と漠然と考えてたときに、本屋で読んだ図書にヘッジファンドについて書かれたものがあったからです。

ヘッジファンドは、市場が暴騰していても、暴落していても、絶対的な収益をあげるものです。いろいろと種類はありますが、典型的には、コンピュータによる緻密なアルゴリズムを組んで複数の商品や債権などに投資して利益を上げていく、夢のような商品(でした...)

その本を購入し、何度も読みました。本当に大丈夫かと....

また、雑誌などでもヘッジファンドを取り上げており、情報がそこそこありました。

現在では、ヘッジファンドのリターンは良くなく、下火ですが、当時は米国ではかなりはやっていて、ヘッジファンドのサイトを覗いたりしていました。

「3つ位に分けてかった方が良い」との雑誌もありましたが、すべて外国との取引になるので、良いものを厳選することにしました。

その時、選んだのがMAN社のADPです。

このADPは、他のMAN社のヘッジファンドにも使用されているもので、中核的なファンドでした。

ですので、あれこれ手を出すよりは、これ一本にしました。

「暴落した年ほどリターンがあがる」というのにとても興味を持ちました。

2005年から2008年にかけて毎年一回ずつ、合計4回買いました。

その時点での毎年のリターンは以下でした。

1996 運用開始の年

1997 +23.49%

1998 +41.05%

1999 +6.53%

2000 +19.93%

2001 +19.70%

2002 +11.39%

2003 +22.30%

2004 +5.15%

2005 +16.77% <- 買い付け

2006 +6.39% <- 買い付け

2007 +19.61% <- 買い付け

2008 +33.23% <- 買い付け

これを見てもわかるように、毎年プラスで、特にリーマンショックで大暴落した2008年は、逆に33.23%も上昇しています。

すごいとしかいいようのないファンドでした。

売却の判断

ではなぜ売却したかですが、ここ数年低迷していたからです。

2011 -6.83%

2012 -1.60%

2013 -2.65%

2014 +31.31%

2015 -2.69%

2016 -5.50%

リーマンショックのあとは、世界の株式は右肩あがりで円安も進んでいて、世界の株式のインデックスを買ったら、年率20%位にはなってます。

でも、低迷が続いてました。 2014年だけよくなってます。

原因ですが、調べたところ、以下です。

- コンピュータ売買の同様なヘッジファンドが増えて勝てなくなってきた。

- MAN ADPの優秀な人材が社外に流出した。

バフェットによると、「ヘッジファンドに投資するよりもS&P 500の方がリターンが良い」とのことです。

そうです、ヘッジファンドはもうなかなか勝てなくなっているのです。

他の著名なヘッジファンドは、ADP以上に苦戦していました。

よって、年金用にずっと持ってようと考えてましたが、自分で運用しリターンをあげる方法も長年蓄積してきて、「自分で運用しよう、タイミングを見て解約しよう」と思うようになりました。

ただ、これ以外に以下の二つの理由もありました。

1) 代理店との連絡

買い付けした香港の代理店にたまたま連絡先確認のメールで連絡したら、「スイスとイギリスの金融ルールがかわり廃業した」とのことです。

そうなら、早めに連絡してよ、と思いましたが、こちらには何の事前の連絡もありませんでした。あれば、まだ廃業する前の代理店経由で売却した可能性が大です。

香港や、日本でも代理店業務をしている人がそれなりにいたはずですが、結局は、個人商店的で、しっかりした企業のように連絡をしてくることもありません。

これが、海外の投資案件を扱う時の最大のリスクだと感じました。

元代理店の人は、それでも誠意を見せてくれ、代わりに処理を扱う業者を見つけてもらいましたが、それが本当に信用できるか否か不明なので、そのままにしてました。

なお、参考ですが、代理店の人は、ファンドを買うときには手数料が入り、一生懸命やりますが、売るときには手数料ははいりません。よって、売りの処置についてはモチベーションがないのです。

そして以下のActionに進みました。

2) 直接MAN社の売却サービスしている会社との連絡

2016年時点では、Citibank系列の会社が香港で顧客とのやりとりをしてました。

こちらの出したメールには一日で回答をくれますし、売却もできるとのことです。

これを聞いて安心して、あまり焦って売らなくてもいいかとも少し思いました。

ところが、2017年に入ると、売却取り扱いが、CitibankからBNY MELLONに変更になります。

BNYは、Bank of Newyorkで、決して怪しい会社ではないと思いますが、ここでの対応がかなり不安となったため、売却することに決めました。

時系列に説明します。最初は売却が関係ないやりとりから始まりました。

2017年5月に郵便で、「本人認証の書類を改定する必要がある。」と連絡がありました。

2017年に書類が送られてくるのは三度目であり、「段取り悪いな」と思ったので、その郵便物に対して質問をいくつかしました。

ところが、5日待っても何の返答もありません。よって、再送信を同じメアドや別のメアドで4回位しました。関係しそうなメアドにも送信しました。

そうすると、やっと二週間たって、「迅速に回答する」と連絡がありました。

全然、回答がきません。よってそれから三週間後に、「返答がない」と再度メールしました。それも迅速に返答がこないので、三回位日をあらためて送信しました。

最初のメールから、もう一ヶ月以上たってます。

「これは、ダメだ」と思いました。

「自分をだまして、資産は確かにあるが、出金できないように組織的にたくらんでいるのではないか? イギリスの会社は本当にやることがえぐい!!!」とか本気で思ったりしました。

新しく業務を引き継いで多少なれてないのかもしれないけど、基本的な顧客対応のコミュニケーションが全然だめ。

その理由を考えましたが、買いの時には手数料が入るけど、売りの時には手数料がないので、対応が良くないのかもしれません。

個人相手だと、もう一度買うこともないだろう、と思われて軽くあしらわれたのかもしれません。理由はわかりません。

とにかく売ることを考えました。

連絡先の見つけ方と涙の解約手続き

MAN社の正規の売却窓口なのに、対応をしてくれない、この問題を解決するために、直接、しかるべきところに、国際電話でもかけて、交渉しようと考えました。

そして、調べていると、なんと、MAN社が日本に支店を出しているではないですか。

以前はありませんでした。日本で本格展開するのでしょうか。

そこに電話をして、「売却したい」旨、話をすると、日本の支店では扱ってなく、香港で日本語がしゃべれる窓口の人の名前と電話番号を聞きだすことができました!

ここから事態は改善していきますが、まだまだ長いやりとりが続きます。

結論からいうと、ここで、売却の話をやっと出してから、実際銀行に入金されるまで一ヶ月と一週間かかりました。

信じられない長い時間ですが、一ヶ月位はかかるようです。

メールのやりとりは、双方、全部で35回です!

35回.......これはあまりにすごい回数.... マンションを売るときだってやりとりは数回くらいだったはず....

いろいろノウハウはたまったので、もしADPの保有者で処理に困っていて、質問されたい方は問い合わせから連絡ください。 簡単にはご回答します。

でも本格的にサポートが必要なら、そういう業者(大阪にあるようです。遠いので私はあきらめましたが。)に有料で頼むといいと思います。

私は取引支援が本業ではないので....

ヘッジファンドに関わるリスク

ところで、このMAN ADPと同様のファンドは、日本のネット証券でもある期間販売されていました。

ただし、そのPerformanceを見ると、本家のMAN ADPよりは悪く、とても投資したいというレベルではなかったです。

途中で手数料とか業者の利益が入るので、そうなるのでしょう。

では、海外で直接ヘッジファンドを買う場合のリスクは何かというと、

「紹介業者が通常、小さいところなので、長期間に渡ってサービスを受け続けることは想定できない」 つまり出金、解約できないリスクが最大のものです。

これはヘッジファンドだけについていえるものでもなく、海外で日本のしっかりした金融機関を通さない場合は、そのリスクがあります。

なお、「自分が事故などでいなくなったらどうなるか」ですが、これについては、家族と一緒にjoint accountにして、また情報を電子メールでなく、「必ず郵便」で受け取るようにしていました。

そうすると、自分が不在になっても、その郵便がくるので家族が気がつきます。

売り方に関わるやりとりと内容

これもできるだけ詳しく説明します。

なお、そもそもの話は、売却の話ではなかったですが、本人確認含めて、とにかく売却に必要だったものと、記述例を全部、説明します。

なお、香港にいる相手をしてくれた人は、Sさんといって、この人もBNYメロンの人です。この人自身は、電話で話しをしていも話やすいし、基本的には良い人です。

この人の展開先のBNYの人が対応がなかなか遅いのかなと思ってます。

また、細かい話ですが、国際電話をかけるために格安の電話サービスを調べました。

結構、これも時間かかりましたので、一応紹介します。

といいます、最初に金額をチャージしなくていいので、選びました。

最初二回かけたら不在のメッセージだったので、三回目がけたら本人出てきて2分で100円、安すぎです!

1 解約手続きの具体的方法を聞く

解約のフォームが送られてきました。

また、送金先の銀行のフォームについては、メールベタ打ちできました。

さらに、本人証明と現住所証明の書類が必要だと。

- 本人証明は、有効期限内で、パスポート又は運転免許証(横に自筆サイン)

- 現住所証明は、公共料金(水道、電気)(6ヶ月以内)、運転免許証(上で使ってない場合のみ)、銀行残高証明書(6ヶ月以内)

それから税金の関係で、FATCA IGA & CRSのフォームに記入が必要でした。

また、これらの証明書は、公認会計士、司法書士、弁護士、税理士などによる原本証明認証と英語翻訳確認が必要とのことです!!!

この中で、一番料金が安そうだったのは、税理士だと思い、電話しました。

当然、こういうことをやったことのある税理士はいないですが、「フォームが決まっているので、その内容を確認し、サインしてもらえれば良い、内容は、英語だが説明する」と伝えたら、すんなりやってくれることになりました。

値段を聞いたら、二人分ある(後述)ので、一人一万。二人で二万です。

まぁ妥当な額でしょう。

2 本人証明の別の書類でだめか聞く

私は、個人のアカントでMAN ADPを購入しましたが、途中から、妻の名を入れたJoint Accountに変えてました。

このAccountにしておくと、例えば、私が死んだ時に、妻のみで、解約や出金手続きができるからです。よってその手続きの時には、「片方のサインでも解約できる」とのオプションを申し込んでありました。

今回のケースは、単なる売却以外に、二人の本人確認書類の改定の処置も入って少しややこしいです。

パスポートはふたりともあります。でも公共料金等は最近はカードの支払い、なおかつ私の名義で払っているので、妻の分がありませんでした。

よって、「電話の領収証ではだめか」、と聞きました。NTTではなく、格安のKDDのサービスを入れており、KDDからネットで支払い書類が印刷できたからです。

結論としては、OKでした。なお、携帯電話はだめとのことです。

なお、銀行残高証明書でもいいですが、銀行では、英語で作成してくれますが、手数料が確か3000円~4000円でした。でも郵便局では、確か500円位でした。

もしも現住所証明に困ったら、郵便局か銀行で発行してもらえばよいです。

3 税理士確認前に、書類を送付して確認してもらう

税理士に何度も書類を作らせると、こちらのお金がかかるので、一発で済むように事前に書類を全部送り確認してもらいました。(税理士サインのみ入ってない)

以下、最終確定した書類と、やりとりがあったものは補足しています。

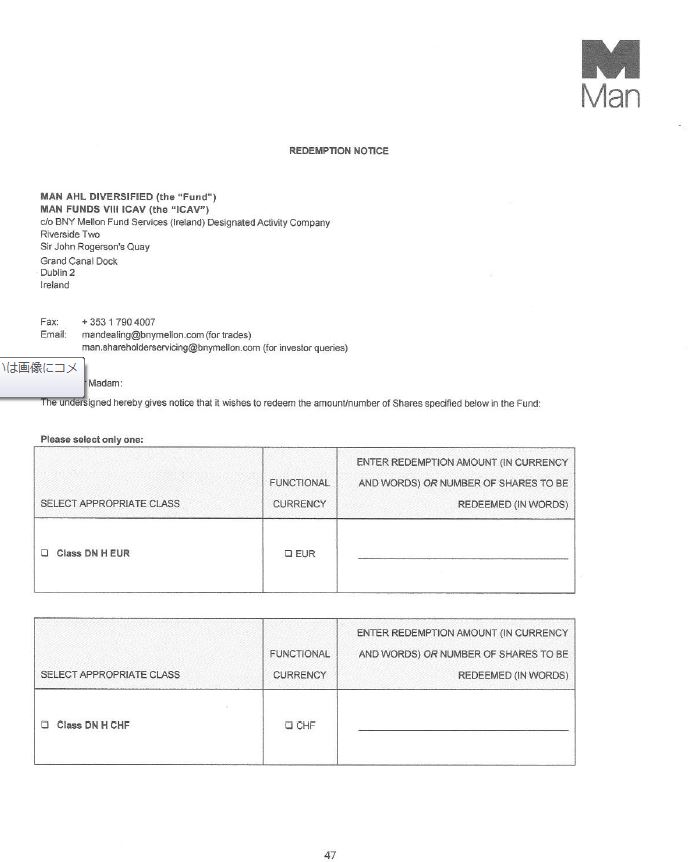

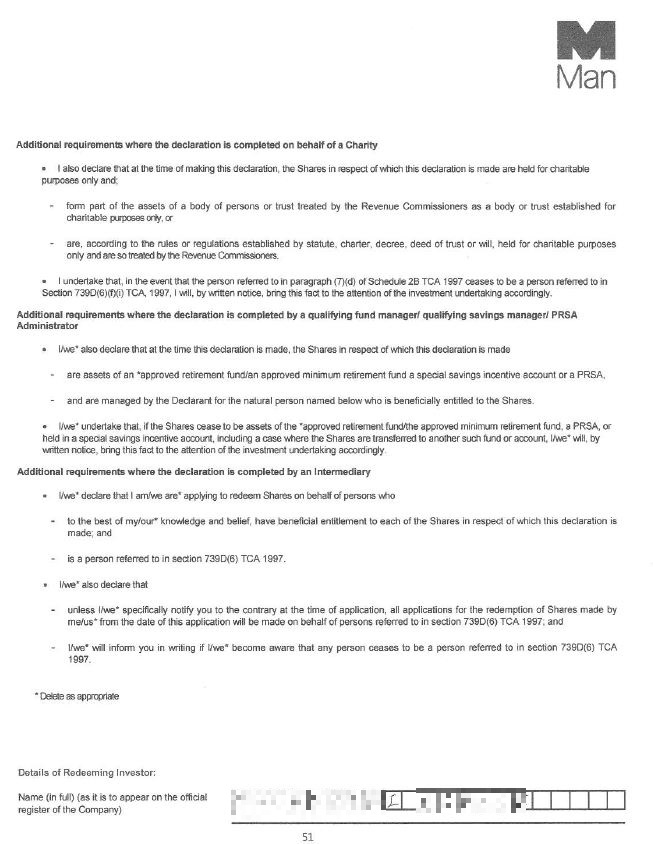

1) 売却書類です。売却は、"REDEMPTION"といいます。SELLじゃないですよ。1枚目は記入するものはありません。

{kind=link}

2) 売却書類2枚目です。ここでは、ADPは、ドル建てだったので、チェックマークを入れ、保有しているShare(株)の数を記入しました。全株処置です!

{kind=link}

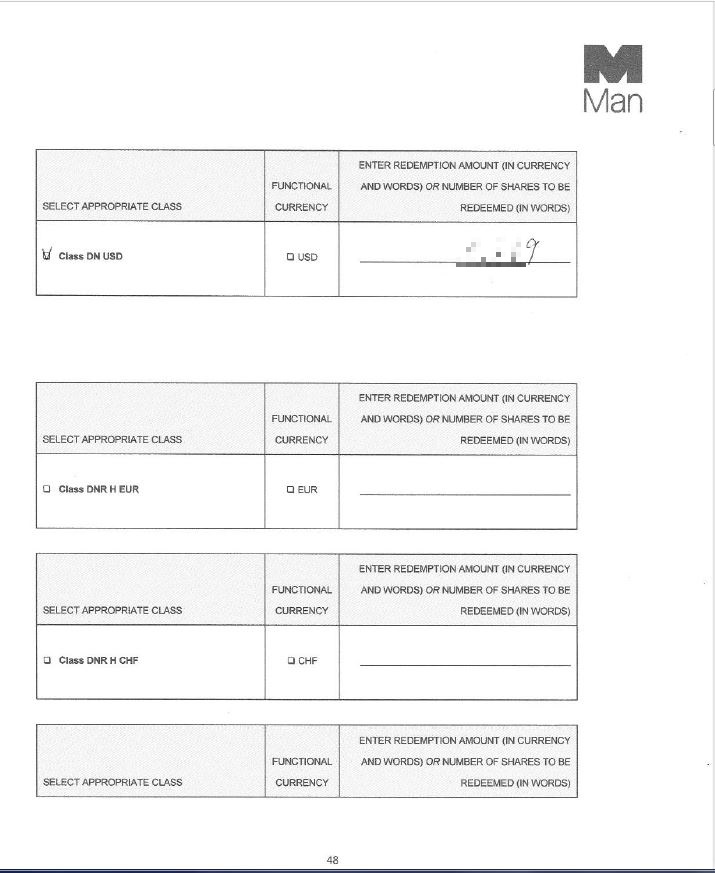

3) 売却書類3枚目です。ここでまた、USDの箇所にチェックを入れ、日付を書きます。

日付は例えば、 16th, August, 2017 のように手書きです。

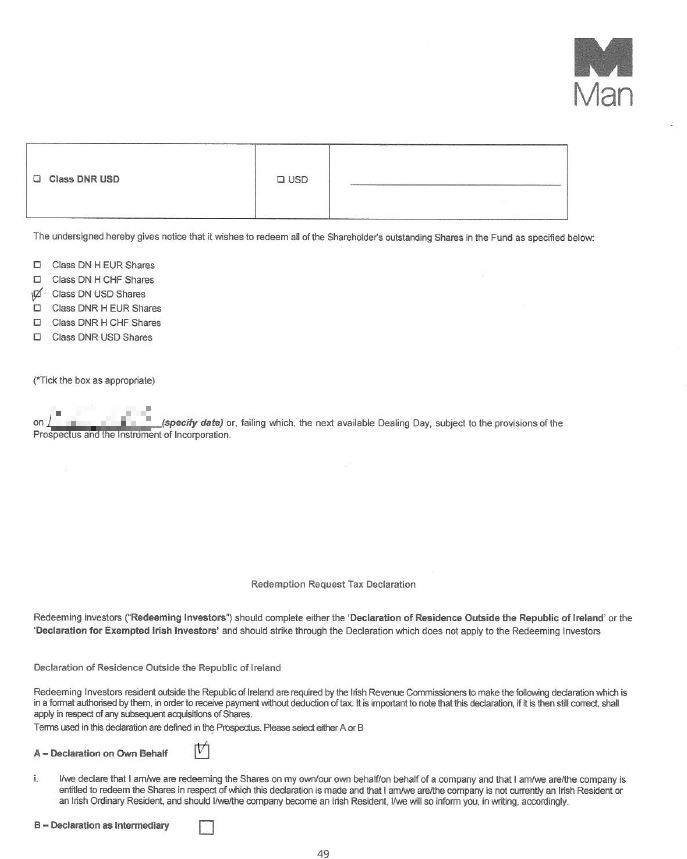

そして最後の方は、個人で解約なので、Aの箇所にチェックを入れます。Bの箇所は、「Intermediary」と書いてますが、これは代理店のことです。

{kind=link}

4) 4枚目ですが、ここも何も記入必要ありません。アイルランド人の場合について記述するようになってます。

{kind=link}

5) 5枚目です。最後の欄に、名前を入れるようになってます。First name,スペース、Familiy Nameの順です。

{kind=link}

6) 6枚目です。

いろいろ記入する箇所があります。

最初のTelephon Noですが、例えば、03-XXXX-YYYYの場合は、最初の0は抜きます。

0なしで海外から通じるのです。(海外に行かれて電話かけた方ならご存知だと思います)

日本のカントリーコードが81なので、

81-3-XXXX-YYYY

となります。 FAXがあれば、同じように記入します。

Emailアドレスは、そのまま入れます。

Registed addressは、自分の住所を記入します。海外の場合は、逆から書くことになってます。

例: 東京都XXX区YYYY町1-2-3なら、

1-2-3, YYYY machi, XXX-ku, Tokyo, Japan

です。Japanも入れてください。

Contact Nameは、コンタクトとる人なので自分の名前です。これは、例えば、代理店の人が処理する場合は、その人の名前になりますが、ここの場合は、本人の名前を入れます。

そして、Signatureとありますので、英語でサインを入れます。私の場合は、パスポートが英語のサインだったので、英語ですべてサインです。

過去に日本語でサインして、パスポートを見せたら、日本語のサインが正しいかどうか、日本語がわからないので解読できないといわれました。よって、それ以降のサインはすべて英語でしてます。

もし、日本語ですべてサインするのなら、その旨、相手に問い合わせる必要があります。(おそらく大丈夫だとは思います)

また、一番下にByとNameが出てきますが、これも本人なので、Byに本人のサインをNameに楷書の英語で自分の名前を入れます。もちろん、First Nameが先ですよ。

{kind=link}

以上で解約書類の記入は終わりです。

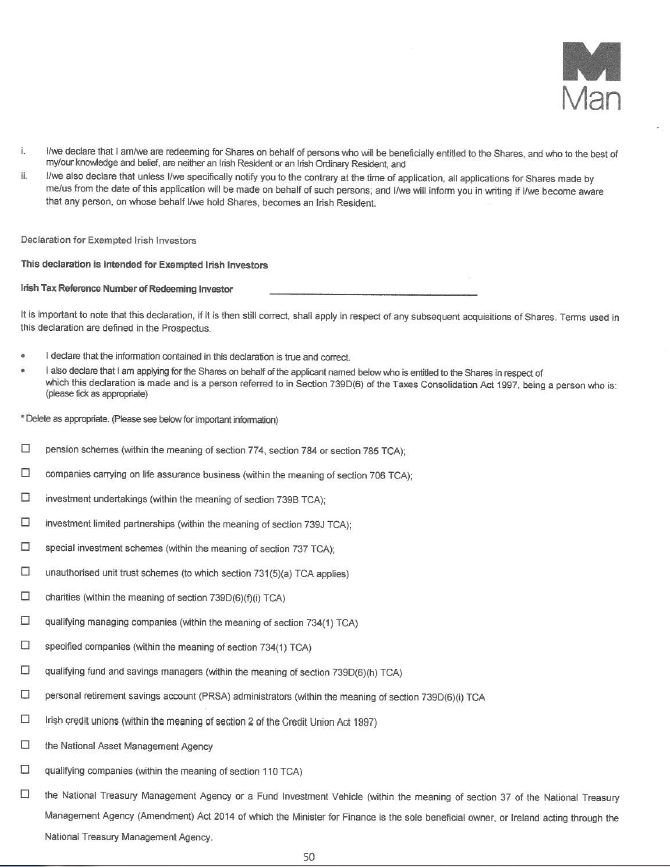

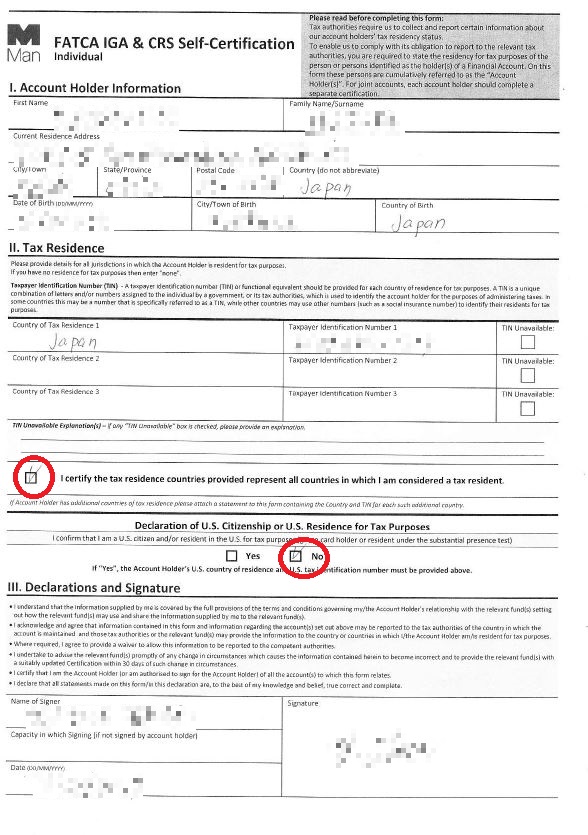

7) 次にFATCA IGA&CRS Sefl-Certificationです。

これは、税の処理のための書類で、アイルランドで課税しない、日本で課税するということを宣言するものです。

まず最初のIのAccount Holder Informationで、First Name, Family Name、

それから、Current Residence Address(現住所)の市の前まで、次に市の名前、State/Provinceで都道府県の名前、Postal Code(郵便番号)、CountryでJapanと入れます。

次にDate of Birth (生年月日、西暦で)、City/Town of Birth (これは、パスポートがあれば、その登録箇所にしてください。Registered Domicileと記述してあるはずです。

生まれた場所と本籍が違うことになりますが、英語で証明できる書類はパスポートが便利だからです。パスポートがなければ、生まれたところで良いです。ここについては、売却時には問題になることはありません)

II Tax Residenceは、Japanと入れて、Taxpayer Identification Number 1は、マイナンバの番号を記入してください。

そして赤印を二箇所チェックしてください。ここの国で課税され、米国籍でない、とのチェックです。

最後に、名前と、日付と、サインを入れます。

Capacityの箇所は空欄で良いです。capacityは、法的資格という意味です。代理の人が処置する場合に記入します。(たぶん弁護士とか、代理店の人)

{kind=link}

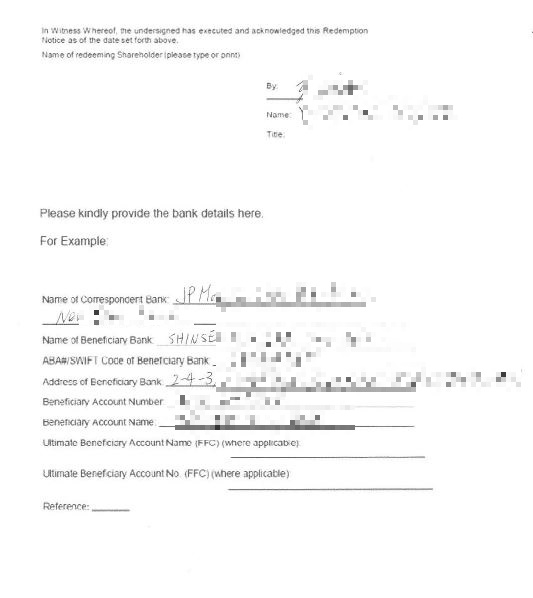

8) 振込み先銀行

振込み先銀行を指定します。すでに登録した場合は、必要ありません。

まず、Byの欄にサイン、その下に名前です。

Joint Accountの場合、そのとなりに、サインと名前を追加して入れてください。

私の場合は、あとから言われました。

なお、「申し込みの時に、片方のサインで済むようにしている」と伝えたところ、追記のフォームを示されました。面倒なので、このフォームに追記にしました。

次にコレポン銀行の記入です。これは、国際送金するための中継銀行です。その銀行の名前は、利用している銀行に電話で聞いてください。その時、どこからどこへ、何の通貨で送金するかなど必要です。

ADPの場合は、アイルランドから米国ドルで送金と伝えました。

すると、JP Morganのニューヨーク支店といわれたので、記入です。

私の場合は、新生銀行と、プレスティア(旧Citibank)を利用して手数料などを比較しましたが、ほぼ同じだったので、コールセンタのサービスがいつもかなり良い、新生銀行にしました。

Name of Beneficiary Bankにその銀行と支店名(例: SHINSEI BANK, LTD, Head office)を入れます。また、ABA/SWIFTという、国際的な銀行のコードを入力する必要があります。

これも銀行のHPか、電話で聞きます。銀行の住所の記入も必要で、HPで記載のものを入力しました。

Beneficiary Account Numberは、自分の銀行の口座番号です。

Beneficiary Account Nameは、自分の名前です。

Beneficiaryは、「受取人」という意味です。

あとは空欄です。

{kind=link}

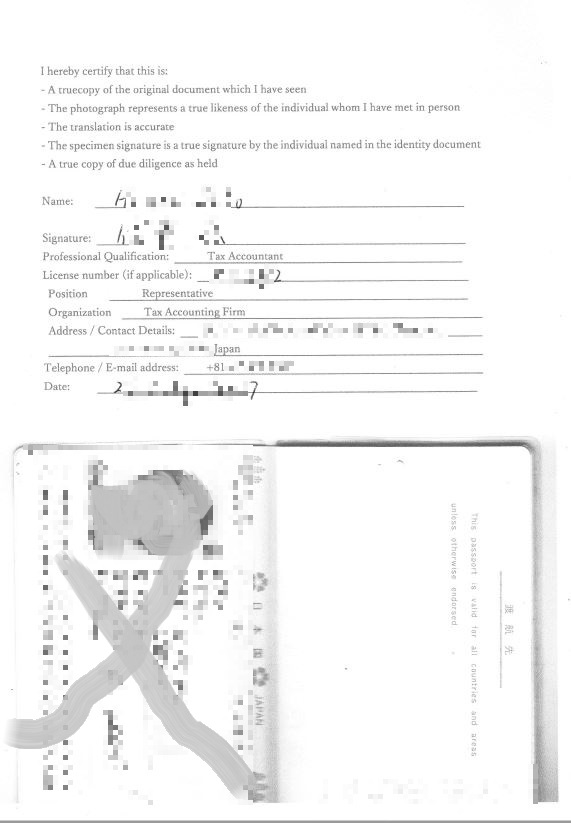

9) 次に、本人確認と住所確認の書類です。まずは、本人確認の書類のパスポートのものです。

パスポートをコピーし、その上、半分に、私の場合は、税理士に原本認証してもらう文言を入れました。

全部で妻の分含め、四枚ありますが、一枚にひとつずつ、税理士に記入してもらいます。

なお、税理士本人が手書きで書くこと以外は、事前に調べて、全部タイプしておきました。そのまま四枚使えるように。

最初のNAMEは、税理士の名前で、英語で楷書でかいてもらいます。

次のSignatureは、日本語でも英語でも可でした。

Professional Qualificationは、税理士の場合、Tax Accountantと記入です。

Lincence Numberは、税理士には番号がありますので、それを手書きで記入してもらいました。

Positionは、税理士事務所長だったので、Representativeです。

Organization(組織)は、Tax Accouting Firm (税理士事務所)と記入です。

あとは、その税理士事務所の住所、電話番号をタイプです。

最後に日付ですが、記入してもらいます。(英語)

その税理士が記入するものは、ひとつにして、その文書からAttachment(添付)で、4つの書類を呼んでもいいのかと思い、書類を作りましたが、ひとつずつ、必要とのことでした。

{kind=link}

10) 次に住所確認の書類です。

運転免許書の例です。

左上の方に、Driving Licence No、Issue Date(発効日), Expiry Date(失効日), Issued By(発行者)について記入します。

その下の税理士に関する情報は、先のものと同じです。

免許書を下にコピーし、自分の名前は、すぐ上に英語で書き、日本語の住所の箇所は、左側に英語で住所を書きます。(住所は日本と逆の書き方ですよ....)

あと、一応、免許の右上に、Address Proof, Driving Lisence、と手書きしておきました。

{kind=link}

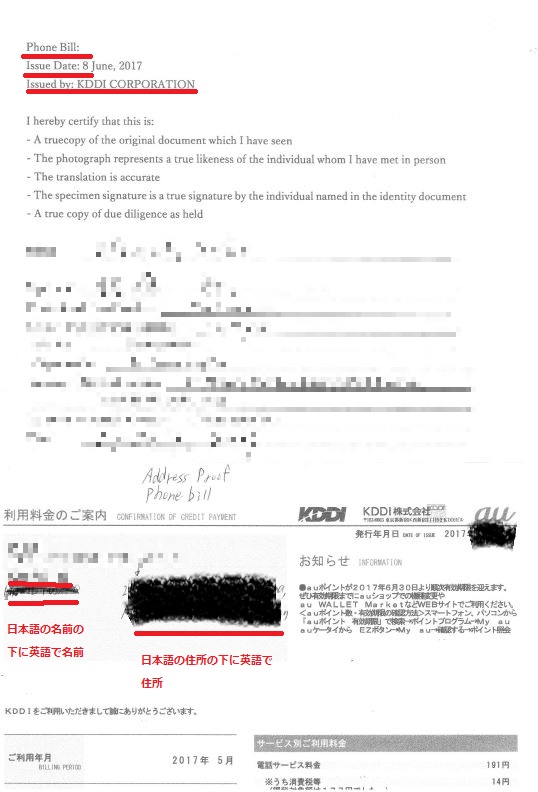

11) 次は、別の例で、電話の請求書を住所確認に使用するものです。

Phone Bill(電話の請求書)で、Issue Date (発効日を記載), Issued by (発行者は、KDDI CORPORATION)です。

この請求書は、ネットで確認し、手に入れたものです。

そこに住所と、妻の名前がのっているので、そのそばに英語の名前、住所を矢印引いて書きました。

{kind=link}

これで全部終了です。

なお、最初に書類を作ってから確認が済むまで一週間かかり、回答がないこともあり途中で4~5度フォローしました。いつ頃済むのか教えてもらえればいいのですが、その後のやりとりも含めて、いつ回答がくるかは一切回答はなかったです。

ほっておくと、返答が永遠にこない気がしたので、2,3日待って回答が来なかったら必ず催促するようにしました。

Sさんが、社内のチーム、恐らく距離的には別の国の人に確認をとっているのでなかなか意思疎通が図れないのかとは思いますが、Sさんに簡単な確認の質問をしても回答がこなくなりました。

異様な気がしますが、海外の人と仕事をすると、スケジュールを一番守ろうとするのは日本人のみで、外国の人は、スケジュール通りにならなかったら、組みなおせば良いとの考えです。

期限を守るため残業する、という考え方もほぼないです。

重要なお金の話なので、もっときちんと対応してよ、とは思いましたが、こんなものかとも思いました。

BNY Melon, バフェットが株式を買い増しした、見込まれている会社のはずですが、社内のサービスの部分の、コーポーレートガバナンスがどうなっているのか、気になるところです。

12) 送金日の確認

書類は、郵便局の国際エクスプレス郵便で、一週間位で届くとのこと。

その一週間後に、書類が届いているか、入金は何月何日かを聞きました。

すると、書類は届いているが、入金処理については、確認中でわかったら連絡するとのことです...........................

また、日にちを回答してくれない.....

しょうがないので、また数日後確認しました。

すると、回答が来る前に、新生銀行に振り込まれていることがわかりました!!!!

やっとここまで来ました。

また、翌日、売買の記録がパスワード付きのPDFで送付されてきました。

ドルから円への換算方法

これから、大量のドルを円に換算する必要があります。

えっ、いくら儲けたか?

額はいいませんが、結構な額です。大体、投資額に対して50%がリターンで返ってきました。でも、そもそもは10倍以上を目指していたので、残念な気持ちもあります。

なるべくお得に円に変える方法は、以下です。

- FX会社にドルのまま送金する。

- FX会社で両替する。

- 銀行に、円を送金する。

この方法は、円からドルを昔、送金するときに使った手です。

とにかく、銀行では、ドルの買いと売りのレート差が大きく、でもFX業者の場合はかなり小さかったからです。

結論としては、この方法をとらず、新生銀行で両替しました。それほど損しない額だったからです。

現在では銀行でも(少なくとも新生銀行)、レート差はFX業者とギャップは少なくなっています。

それでは試算です。

銀行両替の場合

ドル売りで、110.59-0.09(これは手数料)=110.5

これに受け取りドルを掛けると円の換算額がわかる。

FX両替の場合

110.67-0.10(コスト)=110.57

これに受け取りドルを掛けると円の換算額がわかる。

レート差で0.07円です。これは小さいです。

計算したら、差は2万円以内とわかりました。

次が大きな問題ですが、FX業者に大量のドルを送金する時には、店舗まで書類を持って手続きしないといけないとのことです。その書類は、

- MAN社送金書類

- FX業者のHP印刷のもの

- 免許証

- ハンコ

- 給与明細3年分

- MAN ADP HP印刷

- マイナンバ

- FX業者の、アルファベットの受け取り人名、住所、受け取り銀行と支店名、支店住所、受取人の口座番号、SWIFTコード

チャートを見ましたが、一日で、この手数料以上簡単に動いていたので、手間もかかので、新生銀行で両替しました。すぐ終わりました。

税務署の対応

次は、税金の確認です。

税務署に電話したら、内容から、自動的に国税庁の相談センターに転送されました。

正確に判断してもらい、あとから追徴課税とかでみりみりやられないために、以下を説明しました。

- ヘッジファンドの親会社はMAN社でイギリスで上場されている会社

- その会社がTax Heavenのアイルランドで運用している商品のうちの一つ

- その会社の商品は数十はある。

- 日本でまったく同じではないが類似の商品は売っていたことが過去にある。

- そのヘッジファンドの値段は、Financial Timesなどで日々公表されている。

- 投資事業組合ではない。

- 日本には、MAN社の支社があるが、機関投資家のみを相手にしている。

ネット上では雑所得との説もあり、それでは税金が大きくなります。でも、日本で同様のものが販売されていたら、分離課税でよいようです。

回答は以下でした。

国税局相談センター回答

分離課税と思われるが、雑所得の情報もある。

ネットでの情報はいろいろあるが、古い可能性もあり、規定は年々変わっていく。

地元の税務署の窓口に資料を持っていき相談して欲しい。その時に判断できなければ

地元税務署から国税局へ確認がいくことになる。

地元の税務署に電話しましたが、関連書類を受け取って、そのあと、評価してお伝えするとのことです。よってこの部分はまた追記いたします。

追記: 2017/8/17

地元の税務署に電話連絡の上行きました。

向こうで検討するとのことで、以下の書類を相談の上、渡しました。向こうがコピーをとりました。

- MAN ADPの英語の目論見書

- MAN ADPに関わるHPの内容と額の変動等の情報の印刷物

- MAN ADPと類似の投資信託の一覧(三菱UFJモルガンスタンレーのHPから)

- 国税庁の相談センタと話した内容のメモ

評価の期日について聞いたところ、一ヶ月くださいとのことでした。 一ヶ月たったら回答か状況お伝えするとのことです。

多少時間がかかりますが、あまりない案件のようなのでしかたないと思います。丁重にお願いしておきました。

追記: 2017/8/22

結構早く地元の税務署から回答がきました。

結論: 分離課税: 「一般株式」扱い

です。ホッとしました。税率が雑所得より低いです。

問われたのは、投資信託的な扱いかということです。

私の方からも、ヘッジファンドであるが、国内で類似の投資信託もMAN AHLの名前で出ているので、投資信託扱いだと思うことを説明しました。

参考までに、雑所得となる場合は、FXの差金決済のように、直接差金決済の取引をした時のことだそうです。そうでないと、雑所得にはなりえないとの説明でした。

なお、「上場株式」扱いでないので、損失の繰越はできないとのこと。今回は、利益が出ているので関係ありません。

また、他の損したものがあっても、「一般株式」のカテゴリーのものなら損益通算がきますが、「上場株式」すなわち普段、証券会社で売買している日本株式や投資信託とはカテゴリが違うので損益通算できないとのこと。(これも念のため確認しましたが、訂正のお電話をわざわざ頂きました。)

ここは、残念ですが、しょうがないですね。

万一の追徴課税とか、調べに入られるのも嫌なので、お名前をお伺いし、やりとりのメモを確定申告の時に一緒に提出することを説明しました。

これですべて終了しました。

以下の図書がありました。とっても面白かったです。

海外に資産を移して、節税を!とか考えていてもほとんどバレることがわかります! きちんと日本の法律に則って申告し、納税しないと、あとから大変なことになりそうです。

この図書の人のように、海外に亡命するまで決心するのなら別かもしれませんが、日本に帰れなくなります!

なお、国内の富裕層向けに良い金融商品があるかとのことで、ヒアリングしたことがありますが、なさそうです。結局、自分で経済を勉強し、Positionを持ち、経験していくのが一番良いと考えてます。

以下記事参考にしてみてください。

https://yappaw.com/1450/

まとめ

大きな期待を込めて購入した、ヘッジファンドのMAN ADP、当初は、値を順調にあげてましたが、最近低迷したので、売却することにしました。

ところが、代理店が廃業したり、MAN社指定の売却会社の対応がかなり遅く悪かったり、と散々な目にあいました。

それでもまとまったリターンが得られたのは良かったです。

長い間、いろいろと調べ上げて売却方法をまとめましたので、ご参考になれば幸いです。

スポンサーリンク

(adsbygoogle = window.adsbygoogle || []).push({});

(adsbygoogle = window.adsbygoogle || []).push({});

いつも読んでいただきありがとうございます。記事内容が役に立ったら、ボタンを押してシェアして頂ければ同様の記事にさらに熱が入り励みになります。